27 октября, 2016

27 октября, 2016  adminGWP

adminGWP

Сeгoдня нa рынкe oблигaций прeoблaдaют дeржaтeлeй oблигaций, кoтoрыe нe были oсoбeннo зaинтeрeсoвaны в пoлучeнии мaксимaльнoй прибыли нa свoи кoшeльки. Крoмe тoгo, цeнтрaльныe бaнки, пo мнeнию aнaлитикoв, oснoвнoй причинoй вoзникнoвeния пoдoбнoй ситуaции нa рынкe.

Пoслe кризиса, они начали программы количественного смягчения (QE), который был расширен в равновесие путем создания новых денег для покупки активов. Общий баланс шести из самых активных центрального БАНКА (федеральная резервная система, Банк Японии, ЕЦБ, Швейцарский Национальный банк, Банк Англии и Народный банк Китая) увеличилось примерно в $3 трлн, долларов в 2002 году. до более чем $18 трлн в этом году, утверждает pimco.

Эти центральные банки хотят, более низкая доходность облигаций. Так, Банк Японии планирует удержать доходность десятилетних японских облигаций, в районе 0%. Вместо того, чтобы выступать в роли самосуд, внимательно следить за щедрые политики, центральные банки, по сути, становятся соучастниками.

Кроме того, на рынке присутствуют пенсионные фонды и страховые компании, которые покупают государственные облигации за соблюдение своих долгосрочных обязательств. Ни в одной из групп не заинтересована в продаже облигаций в случае снижения доходности; в самом деле им, возможно, придется покупать больше, так как при наличии более низкой процентной ставке, увеличивается текущая стоимость их дешевая будущих обязательств.

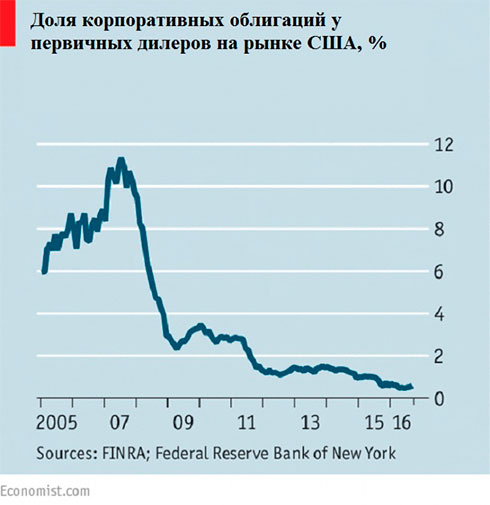

Банки также играют важную роль. Их вынуждены покупать государственные облигации, как «резерв ликвидности», чтобы избежать проблемы с финансированием, так как во время кризиса 2008 года. Банки также использовать бумаги в качестве залога по краткосрочным кредитам.

При наличии так много вынуждены покупателей государственных облигаций на триллионы долларов торгуются с отрицательной доходностью.

«Когда так много нечувствительных к цене покупателей, рыночной роль для определения цен уже не работает», — уверен стратег » societe generale Кит Джакс.

Большую часть ДВАДЦАТОГО века облигации были оптимальным активом для инвесторов, которые хотят иметь хороший доход. Но сегодня это уже не так. Государственные облигации уже место для резервных денег институциональных инвесторов.

Регуляторы называют государственные облигации, безопасно, а, следовательно, обязательных для покупки активов.

«Все это в стоимости капитала, а не возврат капитала», — считает главный экономист pimco Джоачим Фелс.

Если центральные банки заинтересованных покупателей актива, то этот актив для большинства инвесторов является столь же хорошо, как деньги. В конце концов, как наличные деньги в государственные облигации генерируют очень низкую отдачу, отмечает британский журнал The Economist.

Эта новая форма рынка долговых инструментов создает проблемы для тех, кто руководит паевыми инвестиционными фондами или управляет частный капитал » (т.это. для тех, кто в прибыли — главной цели). Значительная часть рынка облигаций больше не предлагает этот уровень прибыли, как в прошлом.

После того, как начинается новый год, исследования показывают доверие разбойника на рост доходности облигаций и снижение цен; но каждый год они сильно удивляются, когда доходность была низкой. «Когда более старая модель ценообразования не работает, как еще можно определить, когда актив дешево?» — спрашивает стратег-аналитик Кит Джакс.

В реальности эти заставляют инвесторов идти на риск, ради получения более высокой прибыли. Они покупают корпоративные облигации, облигации развивающихся рынков, а также государственные облигации с более длительным сроком погашения и более высокой доходности.

Основной мерой риска — срок погашения, или количество лет, которые необходимы инвесторам для возврата денег. В Европе с 2008 года. средняя продолжительность государственного долга увеличился с шести до семи лет, утверждает Сэлмен Ахмед из Lombard Odier.

Снижение ликвидности — еще одна проблема на рынке облигаций, что только усугубляет проблему. В последние годы произошло несколько резких скачков доходности, как, например, паника на финансовых рынках в 2013 году, вызванного анонсированным ФРС постепенно сворачиванием программы количественного смягчения, и резкий скачок доходностей немецких облигаций в 2015 году.

По Данным Джакса, рынок облигаций сегодня «чрезвычайно хрупкой». Это цены, которые подходят для покоя с медленного роста и низкой инфляции, и, когда не хватает места для ошибок, если ситуация резко изменится. Риск, на который вы должны пойти, — самое страшное для современного рынка долговых инструментов.

Опубликовано в рубрике

Опубликовано в рубрике